كيف تفحص التدفقات النقدية لشركتك؟ ثلاث خطوات حاسمة للنمو المستدام

في عالم ريادة الأعمال، غالباً ما نسمع عن قصص شركات تحقق أرباحاً هائلة على الورق، لكنها تفشل وتُعلن إفلاسها في نهاية المطاف. هذا التناقض المحيّر يكمن في الفرق الجوهري بين الربح المحاسبي والتدفق النقدي الفعلي. ليس كل رقم “يلمع” في بيان الدخل هو نقد حقيقي في الخزانة، بل قد يكون مجرد رقم محاسبي.

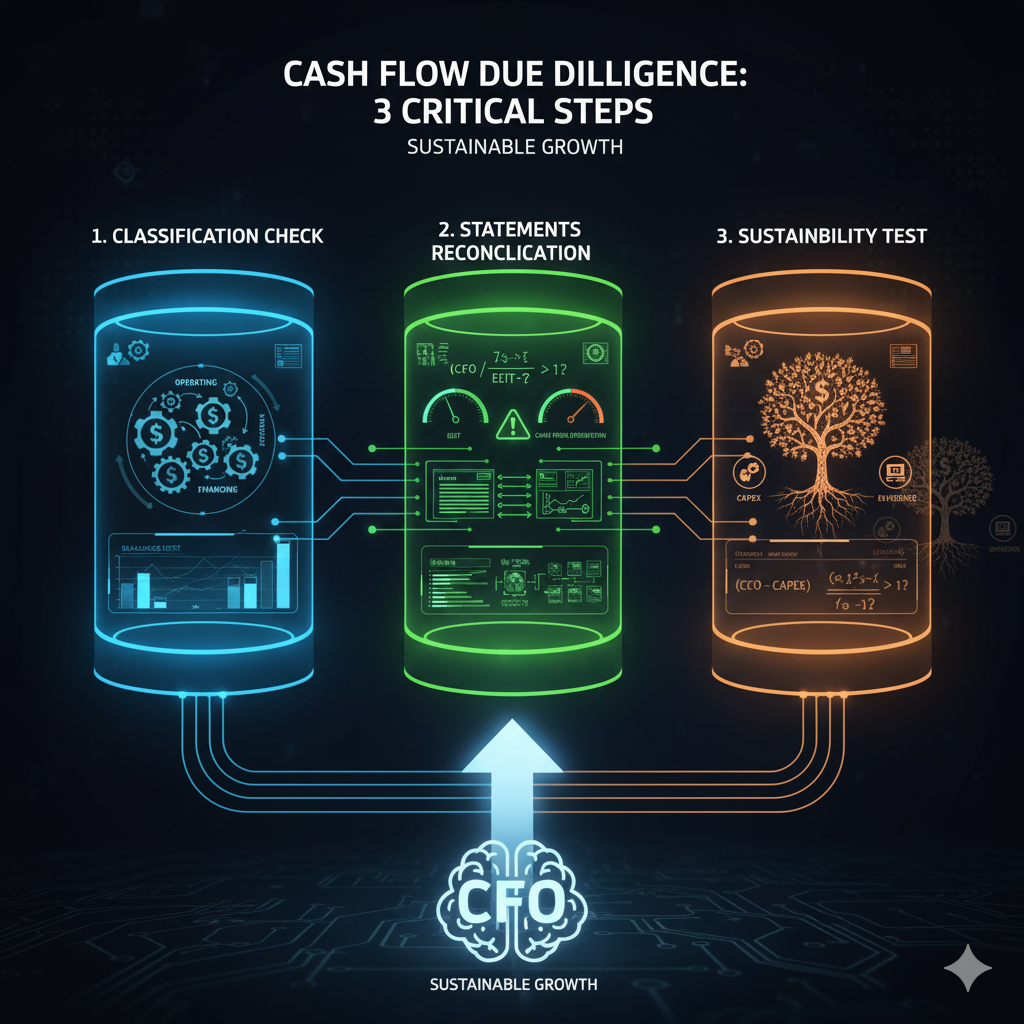

إن فهم حركة الأموال في شركتك ليس مجرد مهمة للمحاسبين، بل هو عقلية استراتيجية يجب أن يتبناها كل رائد أعمال. ولفحص التدفقات النقدية بفعالية، هناك ثلاث خطوات أساسية توفر لك الحماية من خداع الأرقام:

1. تحليل التصنيف: فهم مصدر النقد

النقد ليس كياناً واحداً؛ فهو يتولد من ثلاثة مصادر رئيسية:

- التدفقات النقدية التشغيلية: تأتي من الأنشطة الأساسية للشركة (المبيعات والخدمات).

- التدفقات النقدية الاستثمارية: تأتي من بيع أو شراء الأصول (مثل العقارات والمعدات).

- التدفقات النقدية التمويلية: تأتي من إصدار الديون أو الأسهم.

إن صحة الشركة المالية تُقاس بقدرتها على توليد التدفق النقدي من عملياتها التشغيلية. إذا كان صافي النقد ينمو بشكل أساسي من الديون أو بيع الأصول، فهذا مؤشر على أن النموذج الأساسي للعمل لا يولد قيمة كافية، وأن الشركة قد تواجه تحديات على المدى الطويل.

مثال: قبل تطبيق معيار IFRS 16، كانت دفعات الإيجار تصنف كمصروفات تشغيلية، مما يخفض التدفق النقدي التشغيلي. ولكن بعد تطبيق المعيار، أصبحت هذه الدفعات تصنف كدين، مما قد يعطي انطباعاً كاذباً بزيادة التدفقات التشغيلية. هذا يبرز أهمية فهم كيفية تصنيف النقد.

2. الربط بين القوائم: البحث عن التناقضات

قائمة التدفقات النقدية لا تعمل بمعزل عن القوائم المالية الأخرى. يجب أن تفسر التغيرات في الميزانية العمومية. إذا كانت أرباحك التشغيلية (EBIT) عالية بينما التدفق النقدي التشغيلي (CFO) ضعيف، فهذه إشارة حمراء قوية.

يعني هذا التناقض غالباً أن الشركة حققت مبيعات كبيرة لكنها لم تتمكن من تحصيل قيمتها نقداً. هذا قد يؤدي إلى تراكم الذمم المدينة، مما يضع ضغطاً على السيولة. للتأكد من أن الأرباح تتحول إلى نقد فعلي، يمكنك استخدام نسبة بسيطة: (التدفق النقدي التشغيلي) ÷ (الأرباح قبل الفوائد والضرائب). إذا كانت النتيجة أقل من 1 لفترة طويلة، فهذا يستدعي مراجعة فورية.

مثال: شركة “تك ويف” في الإمارات، وهي شركة ناشئة في مجال الحلول التقنية، تحصل على عقد ضخم لتنفيذ مشروع لصالح جهة حكومية. الشركة تسجل أرباحاً كبيرة في بيان الدخل بمجرد توقيع العقد، لكنها لا تستلم قيمة العقد نقداً إلا بعد 90 يوماً. هنا، تكون الأرباح عالية، لكن التدفق النقدي التشغيلي منخفض، مما قد يسبب أزمة سيولة إذا لم تتم إدارتها بحكمة.

3. اختبار الاستدامة: تقييم القدرة على الاستمرار

الخطوة الأخيرة والأكثر أهمية هي أن تسأل: هل يكفي النقد الذي تولده عملياتي التشغيلية لتغطية التزاماتي المالية الرئيسية؟

- الاستثمارات الرأسمالية (CAPEX): هل يكفي النقد لشراء المعدات أو التوسع؟

- سداد الديون: هل الشركة قادرة على خدمة ديونها؟

- توزيعات الأرباح: هل يمكنها توزيع أرباح على المساهمين؟

إذا كانت الشركة تعتمد على الاقتراض المستمر لتمويل استثماراتها الأساسية أو سداد ديونها، فهذا نموذج غير مستدام. إن توليد النقد الحقيقي يظهر في القدرة على تمويل النمو والالتزامات من العمليات التشغيلية نفسها.

مثال: “سوقي العربي”، وهي منصة تجارة إلكترونية في السعودية، تسعى للتوسع بافتتاح مستودعات جديدة. بدلاً من تمويل هذا التوسع من التدفقات النقدية التشغيلية التي قد لا تكون كافية بعد، تقرر المنصة الحصول على قرض كبير من البنك. على الرغم من أن هذا الإجراء يعزز نموها السريع، إلا أنه يضيف عبئاً مالياً قد يؤثر على استدامتها على المدى الطويل إذا لم تنجح في توليد ما يكفي من النقد التشغيلي لتغطية خدمة الدين.

الخلاصة

إن فهم التدفقات النقدية هو أهم مهارة يمكن أن يمتلكها رائد الأعمال. فبينما قد تخدعنا الأرباح أحياناً، فإن النقد لا يكذب أبداً. إن التصنيف، والربط، والاستدامة هي ثلاثية أساسية تحمي مشروعك من خداع الأرقام وتضمن له القدرة على النمو المستدام. هذه هي العقلية التي يجب أن يمتلكها كل قائد مالي.